分割実行に限らず、ローンの流れは知っておいたほうが良いと思います。

ハウスメーカーに全部お任せでも進んでいく場合もあると思いますが、イレギュラーな流れになったときに、前後関係を知っていたほうが判断がしやすいです。

また、私は司法書士さんを自分で探しましたが、ローン関連全部をハウスメーカーにお任せしていると、検討する間もなく提携の司法書士さん(割高)にお願いする(気づいたときには時間切れ)ことになった、という事態にもなりかねません。

この記事では、事前審査から始まり、本審査、ローン契約、ローン決済(融資実行と抵当権など)の概要を、分割実行ベースで記載していきます。

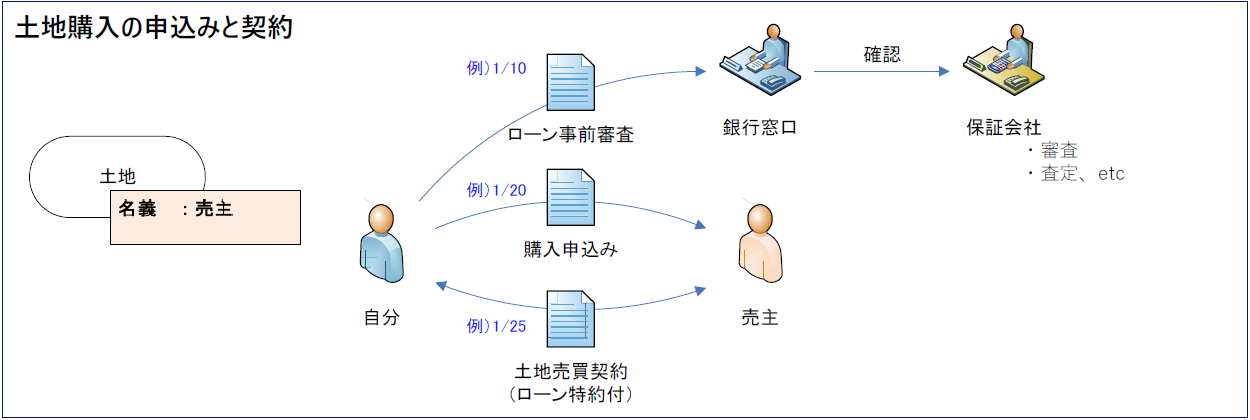

事前審査

審査の詳細は、ネットに分かりやすい説明が溢れているので省略します。

ここでは、施主視点での考えなどを記載します。

桧家さんに限らず、ハウスメーカーさんは頻繁に、ローンの事前審査をしましょうと言ってきます。

まるでお客様の為であるかのようなよく分からない理由を並べてきますが、下記であることは明白だと思います。

①いわゆるブラックリストに載っているなど、借りられない人でないか

②本人が可能と思っている金額が、無謀ではないか

いずれもハウスメーカーさんの「無駄な努力」に繋がりかねない問題ですので、社内規定にでもなっているのだと思います。

これはご尤もな動機ではあるので、ハウスメーカーさんを安心させる為にも早めにやるほうが良いと思います。

尚、金額は少々高めで申請したほうが良いと思います。

他でも書きますが、外構などハウスメーカー管轄外の概算は低め傾向ですし、オプション追加もあります。

金額は増えることはあっても減ることは少ない、残念ながらこれが一般的ではないでしょうか。

審査の手続きは簡単で、ハウスメーカーから貰った用紙に勤務先を含めた個人情報などを記入し、身分証明書のコピー、年収を証明するもの(源泉徴収票でも、住民税の通知でもなんでも可)を添付してお渡しするだけです。

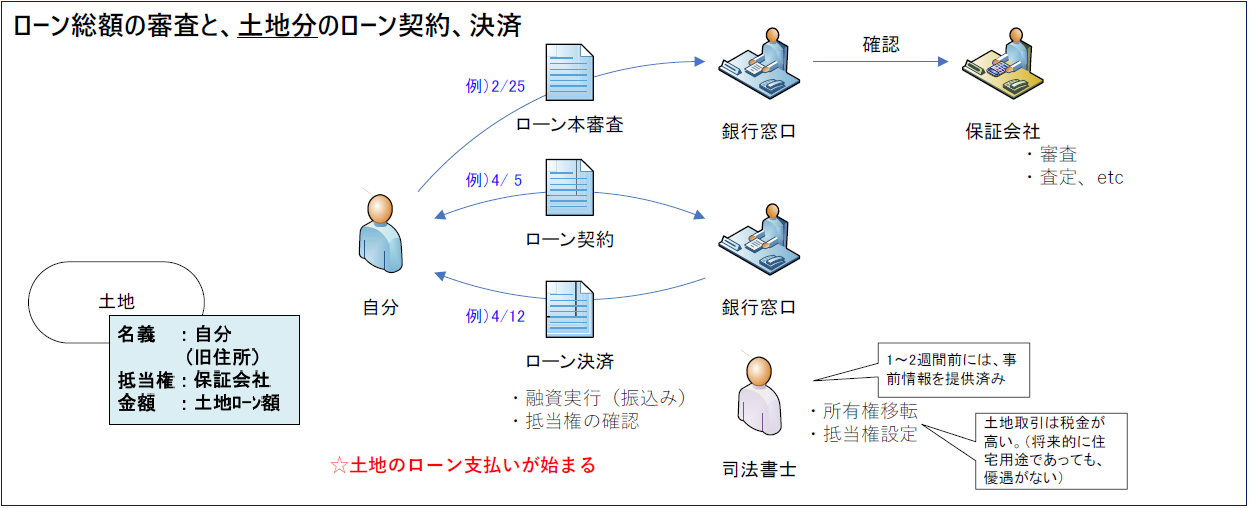

本審査

我々の手続きとしては、本審査も簡単です。

銀行への申請書式は、事前審査と同じものだった気がします。

受け側である銀行&保証会社にとって事前審査と違うのは、建物のプランと見積金額が明らかになっていることです。

例えば、建物代として3,000万の融資を申し込まれ、保証会社の審査を行い、本人の返済能力としては問題が無かったとします。

でも、実は建物代が2,500万で、残り500万は余裕資金にしたい、低金利で借りて車でも買いたい、といった内容だったりしたら、それは困るのです。

抵当権を設定する建物に、融資額に見合う価値が無いことになりますし、住宅ローン減税などの不正取得に手を貸したようにもなります。

債務者が払えなくなって担保物件を取得したときに備えている、と想像すれば、なるほどと思えるかと思います。

建物プランと見積書はハウスメーカーさんが銀行に渡してくれます。

再度、身分証明書や年収証明が求められることもあるかと思います。

これ以降、オプションの追加などで支払額が増えたとき、自己資金で賄えなければ、改めて増額した金額でローン審査を行うことになります。

増額相談が可能な期限は、建物のローン契約を行う(印紙を貼って、多くの捺印)までになります。

ローン契約後に追加融資が必要になったら、新規のローンを追加契約することになります。

新しいローン契約向けに、追加で手数料、税金、司法書士(無担保とはいかないので、土地建物に抵当権が追加される)、といった費用がかかりますし、平日に休んで銀行対応、などを考えたら、極めて割高です。

(この件で、私は桧家の営業さんとトラブルがあったので、別の記事で記載します)

流れのイメージ

家を買うということは、財源(ローン+自己資金)と使い道を決めていくということです。

支払いタイミングは1回や2回ではないので、ちゃんと整理したほうが良いかも知れません。

(私は当時、整理するだけの理解が追い付かず、少し混乱しながら進んでいきました。)

今回は概要をお伝えしたかったので、施主視点で、ローンに軸をおいた流れを下記に添付します。

別途、支払い予実を整理するためのExcelを作っている最中なので、完成しましたら追加で添付します。

↓ ハウスメーカー決定! 土地建物総額の仮決定! ローン金額の決定! ↓

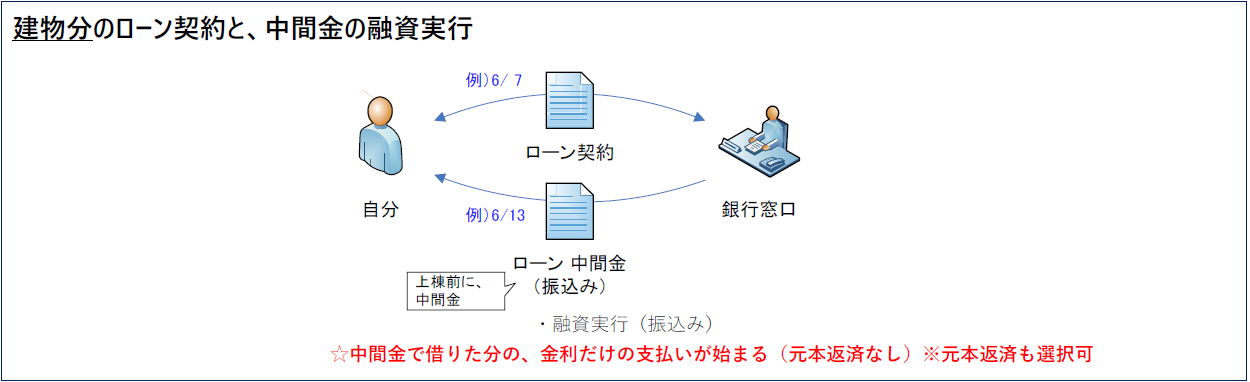

↓ もうすぐ上棟! ↓

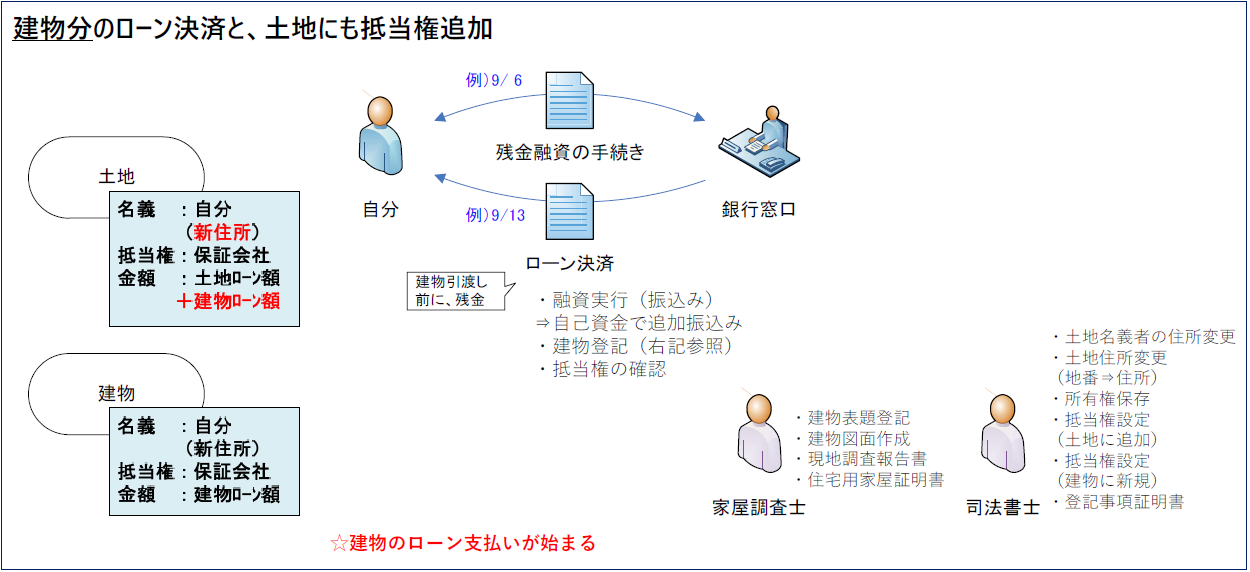

↓ 建物が概ね出来たところで、新住所が貰える! ↓

なぜならば、旧住所のままで土地・建物の名義人(所有者)となってしまうと、その後で住所変更の登記が必要になるからです。司法書士代も、税金も勿体無いです。

更に、銀行さんも「新住所で抵当権設定が当たり前」という論調だったので、旧住所では手続きを進められないのかも知れません。

という訳で、私も事前に住民票を移しに行きました。

その際、役所の窓口から「引越しはお済ですか?」と聞かれたので、「まだですけど、新しい家で、銀行の手続き上、新しい住所にしてくれといわれたもので」と律儀に答えてしまいました。

窓口の方は、「引越しが完了してからでないと、住民票は移せないんですよ~」とやさしく答えます。あー、そういうことかと思って、「あー、一部の荷物は運んでるので、ほぼ引越し終わりといってもいい状態ですね。引越し終わってます。失礼しました。」と答えました。

それで、窓口の方は手続きをしてくれました。

窓口の方も、事前の住民票移動が一般的と分かってはいても、公式には引越し後じゃないと認められないという姿勢で接する必要があるのだろうなと思います。

融通の利かない役所職員だったら、断固としてダメとか言いかねないと思われるので、はじめから「引越し終わりました」と答えるほうがスムーズのようです。